Đầu tư trong môi trường lạm phát – P.1 - Cổ phiếu bất động sản có phải là nơi trú ẩn an toàn?

Trong thời gian gần đây, truyền thông liên tục đưa tin về áp lực lạm phát gia tăng ở các quốc gia phát triển như Mỹ. Cục dự trữ liên bang Mỹ (“Fed”) dự kiến buộc phải thay đổi chính sách nới lỏng định lượng của mình. Cụ thể, Fed sẽ chấm dứt chương trình mua trái phiếu vào năm 2022 và tăng dần lãi suất điều hành trong thời gian tới để đối phó với áp lực lạm phát ngày càng gia tăng.

Trở lại thị trường Việt Nam, trong nỗ lực phục hồi kinh tế sau đại dịch Covid-19, ngân hàng nhà nước đã liên tục giảm lãi suất điều hành để hỗ trợ doanh nghiệp. Bên cạnh đó, Quốc hội cũng vừa thông qua gói kích thích kinh tế 350 nghìn tỷ đồng. Các chính sách nới lỏng tài khóa và tiền tệ cùng động thái thắt chặt tiền tệ của Fed làm dấy lên lo ngại về áp lực lạm phát gia tăng tại Việt Nam trong thời gian sắp tới. Bài viết này đưa ra một vài góc nhìn về chiến lược đầu tư cổ phiếu khi lạm phát ở mức cao.

Mối quan hệ giữa VN-Index và lạm phát

Trước tiên, hãy cùng tìm hiểu mối quan hệ giữa VN-Index và lạm phát. Chúng ta sẽ nghiên cứu biến động của 2 biến sau trong giai đoạn 2001 – 2021:

- Tỷ suất lợi nhuận của VN-Index được tính bằng tốc độ tăng trưởng của VN-Index trong 1 năm trong giai đoạn nói trên

- Chỉ số giá tiêu dùng CPI được Tổng cục Thống kê công bố hàng năm từ năm 2001 – 2021.

Sử dụng mô hình tương quan 2 biến, chúng ta thu được kết quả như sau:

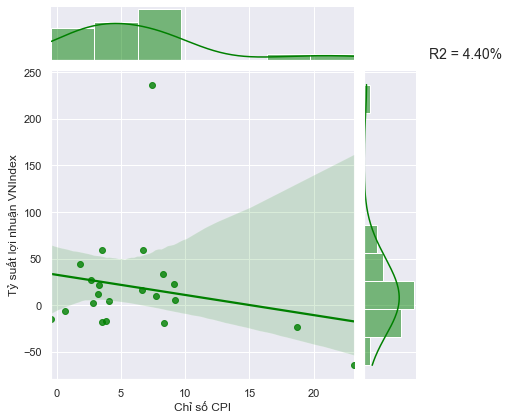

Hình 1: Mối quan hệ giữa tỷ suất lợi nhuận VN-Index và Chỉ số CPI giai đoạn 2001 – 2021

Đồ thị dốc xuống phản ánh mối tương quan ngược chiều giữa Chỉ số CPI và Tỷ suất lợi nhuận VN Index. Tuy nhiên, mối quan hệ này tương đối yếu thể hiện ở chỉ số R2 chỉ là 4.4%. Như vậy, lạm phát ảnh hưởng tiêu cực đến tỷ suất lợi nhuận của VN Index, mặc dù mức độ ảnh hưởng tương đối thấp dựa trên số liệu quá khứ.

Cổ phiếu bất động sản, nơi trú ẩn an toàn?

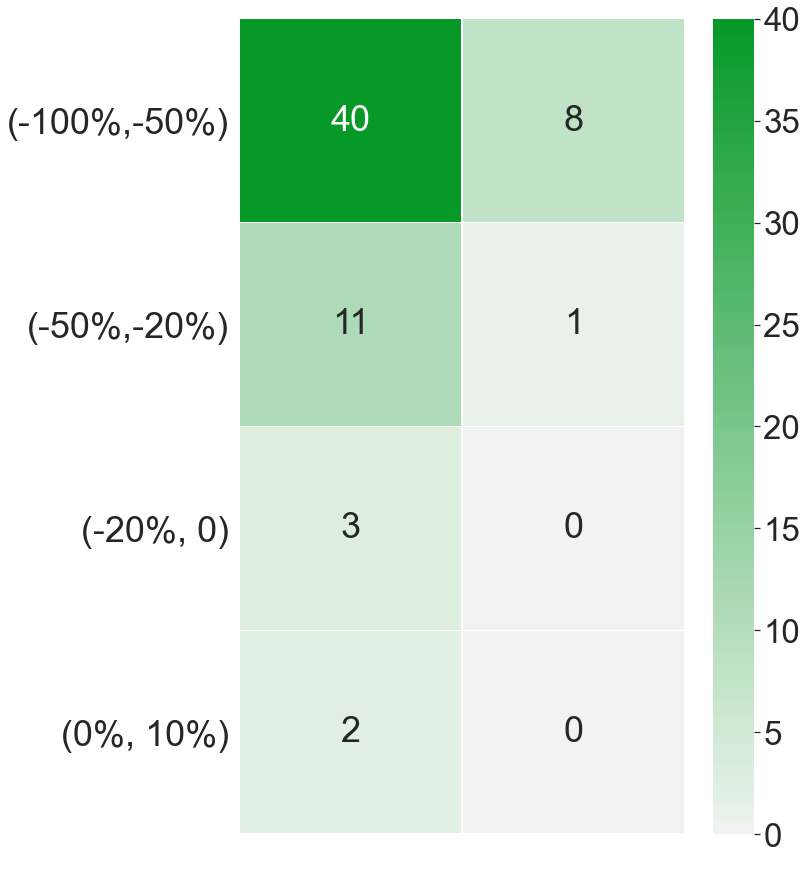

Nhận thức được ảnh hưởng tiêu cực của lạm phát nói trên, nhiều nhà đầu tư cho rằng đầu tư vào các cổ phiếu bất động sản trong thời kỳ lạm phát cao sẽ không những duy trì được tài sản của mình mà còn gia tăng tỷ suất lợi nhuận do giá bất động sản luôn đi lên. Vậy thực tế thị trường chứng khoán Việt Nam 20 năm qua có chứng minh những gì họ nghĩ là đúng? Hãy cùng tìm hiểu thông qua biểu đồ thống kê tần suất tỷ suất lợi nhuận của các cổ phiếu BĐS trên sàn HOSE trong đó tỷ suất lợi nhuận được tính bằng tỷ lệ tăng giá của cổ phiếu BĐS trong 2 năm 2008 và 2011, 2 năm có mức lạm phát phi mã 2 chữ số.

Hình 2: Thống kê tần suất tỷ suất lợi nhuận của các cổ phiếu BĐS trên sàn HOSE trong 2 năm 2008 và 2011

Trong Hình 2, cột bên trái và cột bên phải lần lượt thể hiện tỷ suất lợi nhuận của các cổ phiếu BĐS trong năm 2011 và 2008.

Kết quả ở Hình 2 cho thấy các cổ phiếu BĐS đạt tỷ suất lợi nhuận kém hấp dẫn trong 2 năm 2008 và 2011. Số lượng cố phiếu BĐS có tỷ suất lợi nhuận âm trong khoảng từ -50% đến -100% lần lượt là 40/56 và 8/9 trong năm 2011 và 2008.

Thực tế cho thấy các cổ phiếu giảm mạnh trong năm 2008 và 2011 đã có nhịp tăng rất mạnh ở năm liền trước (2007 và 2010), phản ánh kỳ vọng của nhà đầu tư về việc bất động sản tăng giá trong lạm phát làm các công ty trong ngành này được hưởng lợi. Tuy nhiên, các công ty trong ngành bất động sản thường có mức chi tiêu đầu tư tài sản lớn và nợ vay cao. Vì vây, khi lạm phát diễn ra, chi phí lãi vay và giá vốn dự án BĐS sẽ tăng cao ăn mòn lợi nhuận, thậm chí một số doanh nghiệp BĐS có thể thua lỗ, phá sản.

Do đó, trong giai đoạn hiện nay, khi Chính phủ mới bắt đầu thực hiện các chính sách nới lỏng tài khóa, tiền tệ và lạm phát còn chưa quá cao, một số mã CP BĐS có thể vẫn còn dư địa tăng giá, tuy nhiên thay vì “FOMO” mua đuổi các CP BĐS nóng, nhà đầu tư nên cân nhắc đầu tư một số công ty BĐS có năng lực triển khai và tình hình tài chính lành mạnh.

Kết luận

Thiên tài đầu tư Warren Buffett cho rằng 1 công ty có sức chống chịu tốt với lạm phát khi đạt được 3 tiêu chí sau đây: (i) Khả năng tăng giá bán vượt lạm phát; (ii) Ít chi đầu tư tài sản và (iii) Ít sử dụng nợ vay. Các doanh nghiệp BĐS có thể thỏa mãn được yếu tố thứ (i) tuy nhiên ở yếu tố thứ (ii) và (iii) gần như ít có doanh nghiệp BĐS nào đáp ứng.

Như đề cập ở trên, việc sử dụng nhiều nợ vay và chi đầu tư tài sản lớn trong thời kỳ lạm phát cao sẽ làm tăng chi phí dẫn tới lợi nhuận bị ăn mòn thậm chí một số doanh nghiệp BĐS có thể thua lỗ, phá sản. Vì vậy, nhà đầu tư không nên đầu tư vào các cổ phiếu BĐS có nợ vay cao và chi tiêu đầu tư tài sản lớn khi lạm phát phi mã.

Tuy nhiên trong điều kiện vĩ mô hiện tại, khi mức lạm phát vẫn còn chưa quá cao, nhà đầu tư có thể:

- Cân nhắc giải ngân vào một số cổ phiếu BĐS có năng lực triển khai dự án tốt và tình hình tài chính lành mạnh như VHM, NLG và KDH; và

- Tránh đua lệnh vào các cổ phiếu BĐS có tốc độ triển khai dự án chậm và đã tăng nóng trong thời gian vừa qua;

Trong khuôn khổ bài viết, chúng ta đã tìm hiểu lạm phát và cổ phiếu bất động sản. Ở phần tiếp theo, tôi sẽ cùng bạn đọc nghiên cứu một số ngành nghề có thể sẽ là khoản đầu tư hấp dẫn trong thời kỳ lạm phát cao.

Nguồn: TCBS

Mở tài khoản TCBS: Nhấn vào Link, trong quá trình đăng ký chọn gán iWealth Partner Trịnh Ngọc Khiêm mã 105C616193

Tham gia trao đổi trong cộng đồng khách hàng TCBS của Khiêm: Telegram